-

✿ Simplifier ses finances avec le budget familial express !

✎ Avant-propos, je tiens à rappeler que mes paroles sont anecdotiques et que je ne revendique pas de qualifications officielles autres que l’expérience de vie. Je présente dans cet article une méthode personnelle qui fonctionne pour moi, elle n'implique aucune garantie de résultat. Si vous avez des questions ou des remarques, n'hésitez pas à m'en faire part dans les commentaires.

★★★

Tenir un budget est essentiel pour la bonne marche d’un foyer.

C’est en quelque sorte comme le tableau de bord d’une voiture qui nous indique toutes les informations indispensables à la bonne conduite du véhicule (vitesse, niveau de carburant, etc…).

Oui mais voilà, tenir un budget peu paraître compliqué, contraignant, long, ennuyant.

Et c’est tout le problème avec les traditionnels supports réalisés sur logiciel Excel pour lesquels on est obligé d'allumer l’ordinateur à chaque fois que l’on veut faire ses comptes. C’est long, c’est contraignant, donc au final on ne s'y tient pas.

C’est pourquoi j’ai eu l’idée de créer le budget familial express, une façon simple, pratique et rapide de faire ses comptes.

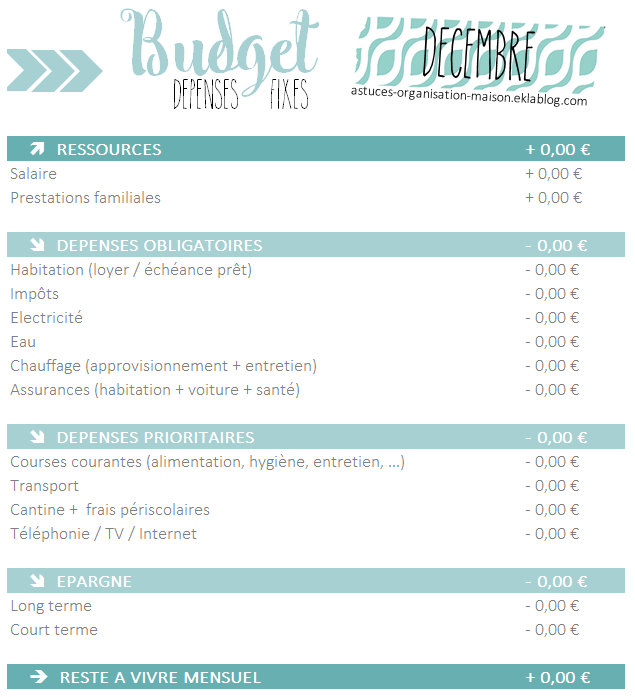

Un budget simple et efficace, à mettre en place en 5 étapes rapides :

➳ ÉTAPE 1

Comptabiliser les RESSOURCES : totaliser toutes les rentrées d'argent sur un mois.➳ ÉTAPE 2

Déduire les DÉPENSES OBLIGATOIRES : faire une estimation mensuelle de tous les postes de dépenses obligatoires (habitation, électricité, eau, chauffage, impôts, assurances, …).➳ ÉTAPE 3

Déduire les DÉPENSES PRIORITAIRES : estimer la moyenne haute mensuelle de tous les postes de dépenses prioritaires (alimentation, hygiène, entretien, carburant, téléphonie, …).➳ ÉTAPE 4

Déduire une ÉPARGNE : prévoir une enveloppe de ce qui peut être mis de côté comme épargne sans gêner le fonctionnement du budget. A dispatcher sur une épargne à long terme comme les placements ou les investissements et sur une épargne à court terme qui permettra d'alimenter le budget vacances et de faire face aux imprévus de la vie (réparation voiture, remplacement électro-ménager, etc...).➳ ÉTAPE 5

Disposer du RESTE À VIVRE : ce solde à disposition pour le mois doit être organisé en fonction des besoins du foyer (habillement, équipement maison / jardin, loisirs, ...).★★★

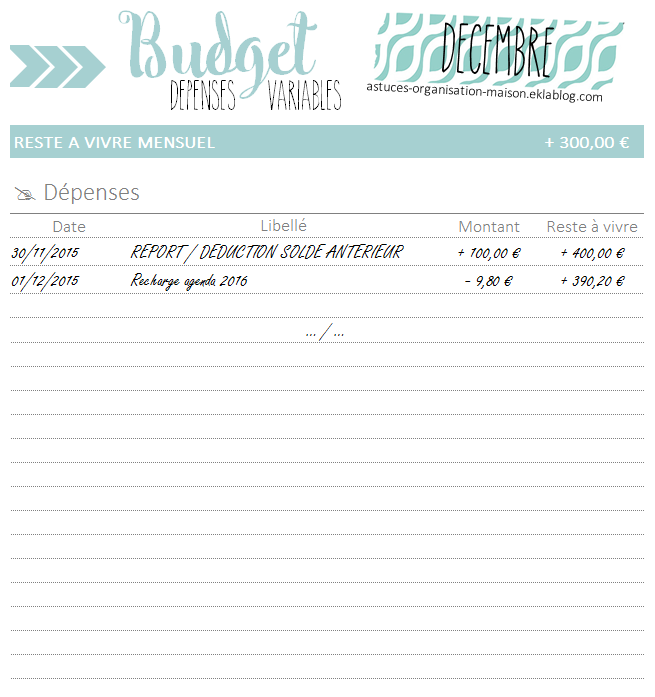

Une fois l'ensemble de ces données totalisées : budget des dépenses fixes, je les reporte tous les mois sur une fiche que j'imprime et que je glisse dans mon agenda : budget des dépenses variables.

Je n'ai plus qu'à rajouter à la main, au fur et à mesure, toutes les autres dépenses du mois en veillant à ne pas dépasser le budget fixé. Ainsi je peux suivre et mettre à jour mes comptes où je veux, quand je veux !

✎ Astuce : Diviser le solde mensuel par 4 pour avoir une estimation du budget sur une semaine, plus facile à gérer.

Voici un exemple du mien :

➳ Budget des dépenses fixes :

(pour avoir une idée du reste à vivre dont je dispose après avoir déduit toutes les charges prioritaires)

➳ Budget des dépenses variables :

(celui que je glisse tous les mois dans mon agenda et sur lequel je note toutes mes dépenses autres)

➳ Version modifiable : ici.

Polices à utiliser pour un rendu identique :

Wonder, The Skinny, Calibri Light, PWLeft Hand✎ Quelques petits conseils supplémentaires de base :

➳ Penser à la mensualisation et au prélèvement automatiquement autant que possible en ce qui concerne les charges fixes obligatoires (impôts, habitation, eau, électricité, assurance, …) : économie de temps, de travail et tranquillité d'esprit.

➳ Générer des économies en revoyant les véritables priorités du poste des dépenses prioritaires (abonnements divers, etc...).

➳ Essayer de ne pas cumuler les crédits à la consommation. Dans la mesure du possible, attendre d'avoir remboursé celui en cours avant d'en prendre un autre.

➳ Raisonner les achats compulsifs en s’imposant une période de réflexion de 2 ou 3 jours pour s’assurer de la nécessité réelle de l’achat.

Et vous, comment faites-vous vos comptes ?

Bonne organisation et à bientôt !

Conceptrice du blog {astuces} ORGANISATION maisonBlogueuse lifestyle qui partage ses astuces organisationnelles

pour simplifier le quotidien afin de bien vivre chez soi

et mieux profiter de la vie.

Ce blog vous inspire et vous ne voulez pas en perdre une miette ?

Abonnez-vous à la newsletter !

Merci de votre visite et à bientôt !

Tags : budget, comptes, finances, dépenses, épargne, économies

Tags : budget, comptes, finances, dépenses, épargne, économies

-

Commentaires

2MisskaydMardi 8 Décembre 2015 à 20:26Ton fonctionnement est très intéressant. Pour moi c'es la vielle bonne méthode des enveloppes. Quand je ne le fait pas j'ai tendance à dépenser plus. Voir comment concrètement l'argent sortir me fait réaliser comme il est facile de dépenser! Et quand c'est fini, et bien en attends le mois prochain et on fait plus attention. Autre astuce, un compte spécial dépenses obligatoires et si possible en prélèvement. La somme étant globalement fixe d'un mois à l'autre, il est automatiquement approvisionné en conséquence. Avantage :pas de risque de découvert ou de rejet... En tout cas merci pour ton article-

Mardi 8 Décembre 2015 à 21:48

Je connais la méthode des enveloppes, elle a l'air super pratique, mais je suis bien trop attachée au confort de ma carte bleue pour pouvoir y adhérer

!

!

-

3MisskaydMercredi 9 Décembre 2015 à 13:37Je te comprends. En fait moi je détermine mon budget en début du mois et j'alimente mes enveloppes. Puis finis pour moi le suivi des comptes journaliers. Je suis bien trop fainéante pour y penser systématiquement. Au cours du mois je ne gère que les sorties exceptionnelles. Et donc en général, je ne consulté mon compte qu'une à deux fois par mois. Après je sais qu'il y en qui le font à la semaine.4sandrapmJeudi 10 Décembre 2015 à 09:10Bonjour,

moi je suis mes dépenses sur ordi avec un prévisionnel annuel et sur le 1er trimestre de l'année suivante.

je contrôle pratiquement tous les jours mes comptes sur internet.

sur excel, j'ai un fichier avec des onglets mensuel que je me sert en journal et un fichier annuel de mes dépenses comme un bilan.

Bientôt il faut que je puisse rapatrier les donner de mon mari car nous avons chacun notre compte.

Super système !

Personnellement, je vais pas si loin dans le détail et je fais les dépenses quotidiennes avec un appli gratuite : "spending tracker".

ça me permet de savoir ou je dépense pour ajuster mon budget.

-

Jeudi 10 Décembre 2015 à 21:43

Moi ce qui me gêne le plus c'est d'être obligée d'allumer l'ordi pour faire mes comptes, c'est trop long et contraignant.

Ça doit être pratique de le faire avec une appli.

-

6sandrapmJeudi 10 Décembre 2015 à 10:56Comme je travail dans le domaine de la comptabilité, je suis devenue une accro au budget. C'est un peut trop mais je consulte mes comptes 3 fois par jour en semaine et relâche le weekend.

-

Jeudi 10 Décembre 2015 à 22:02

Et tu allumes ton ordi tous les jours ?

Moi j'ai pas le courage. Je suis déjà sur l'ordi toute la journée au boulot, alors à la maison je préfère déconnecter.

Je reviens aux basiques avec les bons vieux carnet et crayon à papier !

-

8MartineMardi 15 Décembre 2015 à 18:13Bonsoir Céline, très contente d'avoir lu ton message ( en retard pour cause de panne d'ordi )

Cela me plaîs énormément cette liste de budget, seulement je n'arrive pas ( car je suis nulle sur PC ) à copier de 1 en + grand 2 en noir mais voilà je me renseignerai à ma pt. fille lors de son passage chez moi.

Merci de ton partage et à bientôt

-

Mercredi 16 Décembre 2015 à 07:17

-

9loupDimanche 20 Décembre 2015 à 18:43tres bien fait je vais prendre note

moi je note rien mais je fais des ventes sur leboncoin qui marche bien

mais quand meme je vais prendre un papier et te suivre je pense etre sage

pour mes économies j écris beaucoup et partout car on a des droits que l on ne connait pas

là je suis avec mon eau et mon compteur , je ne suis pas obliger de payer l abonnement étant un sous compteur donc je demande la restitution

a savoir aussi pour l eau on ne peut nous obliger a nous couper le compteur

cela veut dire si on est en difficulté l eau est obligatoire a tout citoyen

je voulais aussi dire qu il y a des postes a économiser

nos assurances , je suis entrain de revoir mes tarifs et négocier ailleurs

bonne soirée a toi

-

Dimanche 20 Décembre 2015 à 19:59

Merci pour ces conseils et astuces

!

!Bonne soirée.

-

bonsoir

mes asurances sont revues maintenant je traite mon eau

je pense ne pas avoir a payer mon abonement eau car j ai un sous compteur

je vois avec mon fournisseur bonne soirée

merci pour cette outil, je le fais depuis décembre et cela fonctionne très bien, vision bien plus claire qui permet surveiller et de savoir en temps réelle sa marge de manœuvre, et ne plus oublier un chèque qui est encaissé 4 mois après la rentrée

maintenant reste à affiner mes dépenses "alimentation "

Ravie que cet outil te soit utile dans la gestion de ton budget.

En ce qui concerne les dépenses alimentaires, pour te donner une idée, elles représentent 13,4 % du revenu du ménage selon l'INSEE, après le poste logement, chauffage, éclairage (31,4 %) et le poste transport (14 %).

Jette un coup d'œil par là si tu veux en savoir plus : http://www.zen-et-organisee.com/article-gerer-son-budget-mode-d-emploi-2-2-119665604.html

À bientôt !

-

Jeudi 28 Janvier 2016 à 19:05

merci viens de calculer entre 10-12% ( avec l' hygiène et divers) j'en suis en dessous mais pour 3 repas par jour car le midi c'est cantine ou resto pour tous, sauf le weel end

-

13StephanieMercredi 16 Mars 2016 à 21:58Salut, je trouve que c’est une excellente idée :). D’autant plus que je dois actuellement mieux réguler mes rentrées et sorties d’argent vu que je viens de contracter un prêt https://www.youtube.com/watch?v=mH1AdBAHZPw pour la réalisation de divers projets. Je vais ainsi en profiter pour réduire les dépenses trop importantes et essayer de mettre quelques sous de côté chaque mois.

-

Jeudi 24 Mars 2016 à 07:40

Merci pour ton petit tour sur le blog Stéphanie, j'espère que ces quelques astuces pourront t'être utiles.

A très bientôt j'espère !

-

Merci oh merveilleux Pinterest de m'avoir fait découvrir ce blog !!!

Et quand je vois ce qui est possible de faire avec Excell, j'en tombe à la renverse... Je l'utilisais déjà pour mon tableau de budget mensuel mais avec une mise en page basique, tristounette, et là, révélation !

Merci pour ces généreux partages.

-

Jeudi 12 Mai 2016 à 20:19

Ravie que ça te plaise et vive Pinterest

!

-

Depuis des années beaucoup de mes dépenses sont mensualisées ( Electricité, téléphonie, impôt, assurances voitures, mutuelles) donc je les déduis en début de mois quand les payes sont virées sur notre compte commun. Et je retire 10% de ma retraite pour mon épargne personnelle. Par contre je ne fais pas de budget prévisionnel, mon mari fonctionnant beaucoup au coup de coeur imprévisible :-( ..... Donc je ne peux rien prévoir.

En tout cas, article très intéressant pour celles qui peuvent faire un budget.

16JulieJeudi 22 Septembre 2016 à 20:10Coucou. Je tiens aussi à ajouter qu’un moyen de gérer son budget, c’est en ayant une autre source de revenus ! Pour ma part, c’est en faisant un investissement immobilier ( https://www.corum.fr/ ) que j’arrive à économiser de l’argent. D’ailleurs, il s’agit d’un placement de long terme qui me permettra d’assurer ma situation financière pendant un bon moment encore…17NaelynMercredi 11 Octobre 2017 à 14:57Bonjour,

C'est vraiment génial cette idée!!

Je vais m'y mettre de suite!

Par contre, comment le mettre à l'échelle 17x9cm (soit un filofax personnal et non pocket) ?

Un grand merci!

-

Jeudi 12 Octobre 2017 à 07:07

Coucou Naelyn,

Ravie que ce budget puisse t'aider dans ton organisation.

En ce qui concerne le format, désolée mais je ne pourrai pas t'aider, il faut que tu vois ça avec les paramétrages de ton imprimante.

Bonne journée et à très bientôt j'espère !

-

Suivre le flux RSS des commentaires

Suivre le flux RSS des commentaires

Ajouter un commentaire

Ajouter un commentaire

-

Ravie de vous accueillir par ici.

Géolocalisation approximative : quelque part dans le Sud de la France...

Je suis Céline, blogueuse passionnée d’organisation , de graphisme et de psychologie positive. Mon objectif principal dans la vie de tous les jours : organiser, simplifier et embellir le quotidien !

Vous trouverez dans ce blog les idées et astuces que j'applique pour optimiser mon cadre de vie afin de le rendre plus fonctionnel et harmonieux, ainsi que les outils et systèmes organisationnels que j'utilise pour gérer mes journées de manière sereine et efficace.

N'hésitez pas à faire un petit tour pour me laisser vos impressions ou partager vos propres astuces d'organisation.

Merci de votre visite...

... et bonne lecture !

Je fonctionne un peu comme toi.

Pourrais-tu m'en dire un peu plus :

- Tu notes aussi uniquement les dépenses occasionnelles ?

- Tu le fais sur papier ou sur ordi ?

- Tu y passes combien de temps dessus ?

Merci d'avance pour ces précisions.

Bises et à bientôt !

Je fais sur ordi pour gagner du temps mais j'ai longtemps fait à la main. J'ai un fichier type excel où je note mes dépenses au jour le jour, chassant que les dépenses obligatoires sont déjà déduites (je modifie le chiffre de départ du mois) puisqu'à priori ce sont les mêmes chaque mois. Donc pas besoin de les ré-écrire. Puis j'ai deux autres fichiers pour faire mon bilan mensuel avec un pour les obligatoires (ainsi que les entrées obligatoires) et un pour le facultatif. Je suis claire ?

Je n'y passe pas longtemps quand je pense à faire le point avec ma banque chaque jour, cinq minutes, puis un quart d'heure par mois pour faire le bilan. Chaque fois que j'ai pointé sur le compte, je le place dans le bilan, donc à la fin du mois, reste plus qu'à vérifier si les totaux sont en accord avec le relevé de banque. Quand il y a une erreur quelque part (et je cherche au centime prêt), c'est un peu plus long. Bon, en ce moment, je ne suis pas à jour. Doc demain, je m'y mets, et j'en ai pour un moment !

Merci beaucoup Sevy pour toutes ces précisions !

!